前文:

儲蓄保險食屎狗 (2020 保單預期價值一覽表)講多無謂,食多會滯!直接比較!

2020 年:預計第 12 年保單年度終結時退保價值 $126,042,身故賠償 $640,398

2021 年:預計第 12 年保單年度終結時退保價值 $127,890,身故賠償 $647,596

2022 年:預計第 12 年保單年度終結時退保價值 $136,807,身故賠償 $682,234

2023 年:預計第 12 年保單年度終結時退保價值 $128,898,身故賠償 $651,525

唔單只一如以往比起之前嘅預測縮水,今年仲奇情呀!即刻睇返

上年:

2022 年:預計第 11 年保單年度終結時退保價值 $125,357,身故賠償 $699,904

即係新鮮人供多咗$14,460,如果唔玩退保只係多咗$3,541,收皮嘅話更加會少$48,379

點解嘅?點解嘅?原因咪又係非保證回報出事囉!

保誠狗單最出名就係彈弓手,點彈弓手法?

保證回報冇得呃,但原來非保證俾咗都唔係你,再分「累積歸原紅利」同「特別紅利」

乜嘢叫「特別紅利」,簡單 D 就係鳩噏,佢吹到識飛都唔關你事,因為就算去咗你戶口,「特別紅利」可以隨時被保險公司拎走,夠哂特別未?

(A) 保證金額

(B) 非保證金額:累積歸原紅利

(C) 非保證金額:特別紅利

2022 年:預計第 11 年保單年度終結時退保價值 $125,357,身故賠償 $699,904

$125,357 = (A) $77,216 + (B) $5,047 + (C) $43,094

$699,904 = (A) $500,000 + (B) $20,956 + (C) $178,948

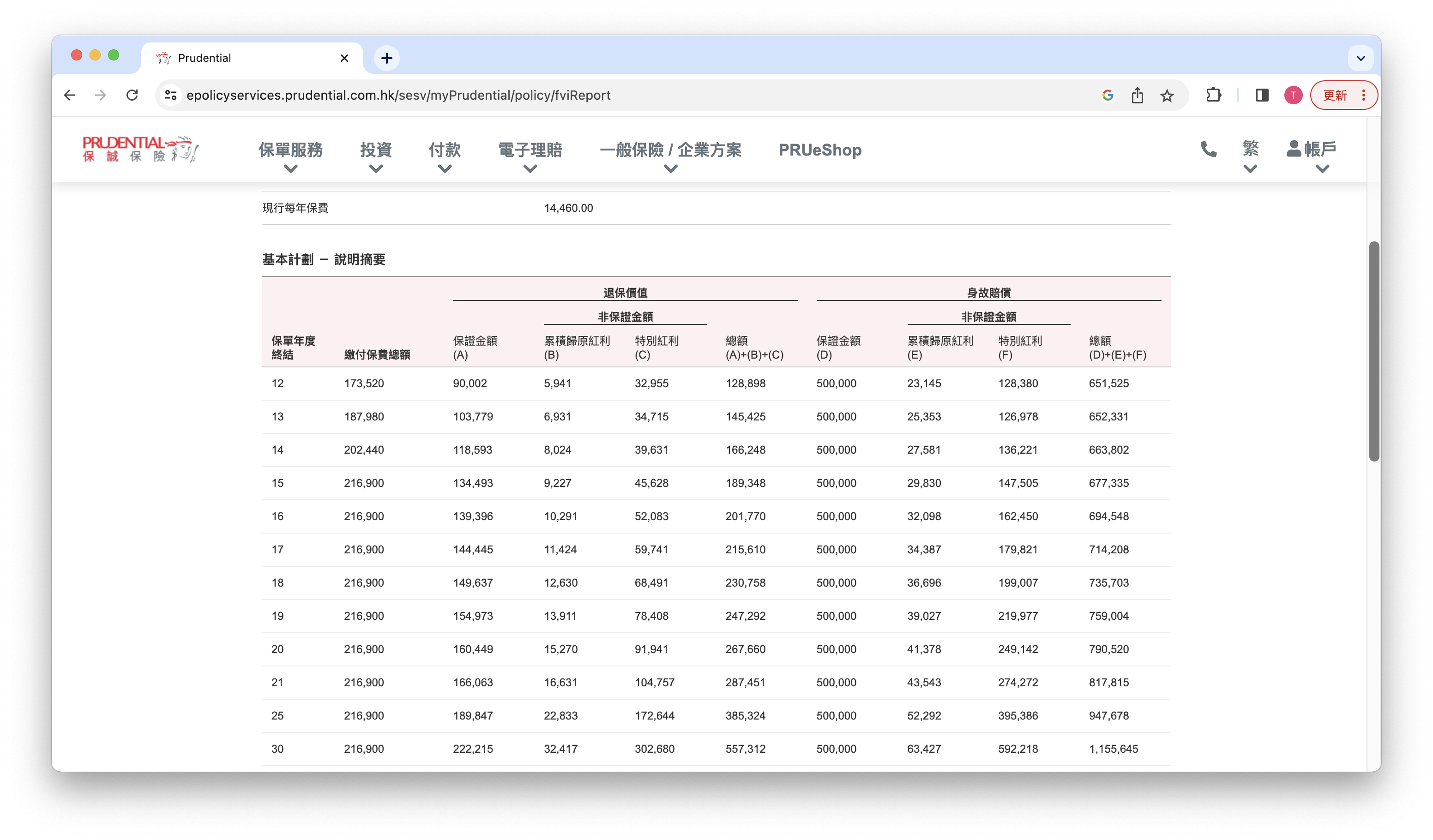

2023 年:預計第 12 年保單年度終結時退保價值 $128,898,身故賠償 $651,525

$128,898 = (A) $90,002 + (B) $5,941 + (C) $32,955

$651,525 = (A) $500,000 + (B) $23,145 + (C) $128,380

退保價值:

(A) 保證金額:$77,216 → $90,002,多咗 $12,786

(B) 累積歸原紅利:$5,047 → $5,941,多咗 $894

(C) 特別紅利:$43,094 → $32,955,少咗 $10,139

身故賠償:

(A) 保證金額:$500,000

(B) 累積歸原紅利:$20,956 → $23,145,多咗 $2,189

(C) 特別紅利:$178,948 → $128,380,少咗 $50,568

真係笑撚咗,咁樣都得。間公司點撚樣做嘢?咁樣呀?

公司大會入面,上線宣佈:「網上成日有個仆街新鮮人唱鳩我地公司,今年已經出咗萬三蚊保證回報蝕入肉,非保證紅利俾幾舊水當掟口錢啦!散會!」「諗落都係唔好,我地 MDRT 幾年都冇去遊埠喇!係特別紅利一次過扣鳩返、扣鳩突先!大家返屋企執行李喇!」

其實只要保誠夠狗閪夠賤,佢 (C) 可以隨時一蚊都冇,依家未清零應該好感恩,應該要「多谢长官!」

再者,心水清嘅讀者都會留意到:今年 12 年完結之後,本應係 breakeven 嘅大日子!

12 年前話交完 $173,520 保費,今日退保都可以拎返 $180,334

12 年後嘅今日,當然係發現俾人搵笨柒啦!

今年最新預測已經推到第 18 年,遲咗 6 年!非常符合保誠狗單逢二進一嘅仆街特性!

即係每過兩年就會將回本期推後一年!同大陸推石磨隻驢仔前面個蘿蔔一樣,一路呃鳩住你!

不過公道 D 講:breakeven 根本都係呃鳩你!輸咁多年利息!輸咁多年通漲!數字上呃鳩你等你好過 D 咁解!